内容来于:华医网题库助手(http://www.gongxuke.net/)

甲公司2010年1月1日发行在外普通股8000万股;5月1日按平均市价增发普通股1500万股;11月1日回购普通股600万股,以备将来奖励职工之用。该公司2010年度净利润为3738万元。则该公司2010年度基本每股收益为()元。

A、0.37

B、0.415

C、0.42

D、0.445

正确答案:公需科目题库搜索

答案解析:发行在外普通股加权平均数一期初发行在外普通股股数十当期新发行普通股股数×已发行时间÷报告期时间一当期回购普通股股数×已回购时间÷报告期时间=8000+1500×8/12-600×2/12=8900(万股)。基本每股收益2净利润/发行在外普通股加权平均数=3738/8900=0.42(元)。

该投资项目建成投产时的投资总额是()万元。

A、1600

B、1824

C、1900

D、2124

正确答案:公需科目题库搜索

答案解析:该投资项目建成投产时的投资总额=1400+200+300+1400×8%×2=2124【万元)

公司增发的普通股的市价为12元/股,筹资费用率为市价的6%,本年已支付的股利为每股0.6元,已知该股票的资金成本率为11%,则该股票的股利年增长率为()。

A、5.01%

B、6.23%

C、5.20%

D、5.39%

正确答案:公需科目题库搜索,学法用法帮手薇Xin(xzs9519)

答案解析:普通股资金成本=11%一0.6×(1+g)/[12×(1—6%)]×100%+g,解得,g=5.39%。

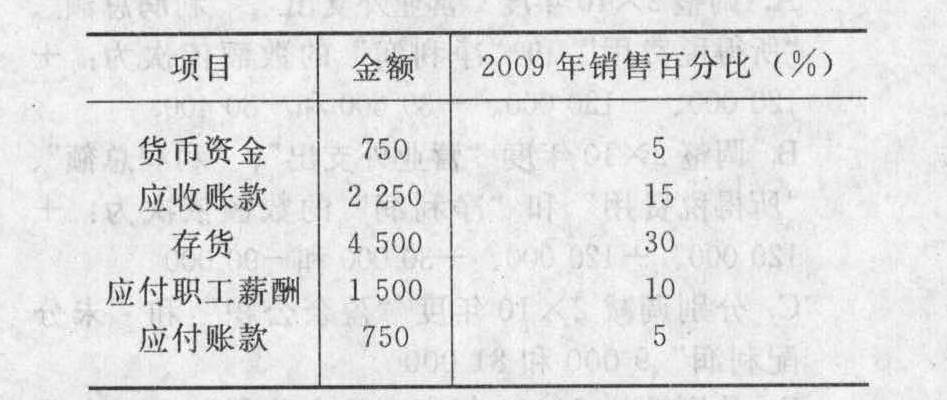

甲公司2009年12月31日资产负债表(简表)如下表所示:甲公司资产负债表(简表)2009年12月31日单位:万元

A、8.65%

B、8.13%

C、7.09%

D、7.68%

正确答案:公需科目题库搜索

答案解析:甲公司新发行债券的资金成本一8%×(1-25%)/(1—2%)=6.12%剩余部分155 (405—250)万元通过发行普通股取得201 1年每股股利一2010年每股股利-1 950×40%/(3 000+50) -0.26(元)当前每股市价=155/ [-50×(1—3%)]-3.20(元)普通股资金成本=预计每股股利/[当前每股市价×(1-筹资费用率)]+股利的年增长率=0. 26/ [3.

根据上述资料,回答下列问题(计算结果保留两位小数):2010年甲公司外部资金需要量为()万元。

A、1575

B、500

C、405

D、600

正确答案:公需科目题库搜索

答案解析:2010年预计的销售收入一净利润/销售净利润率=1 950/10% =19 500(万元)敏感项目占基期销售收入的百分比: 2010年甲公司预计的资产总量一(5%+15%+30%)×19 500+4 500-14 250(

2010年甲公司预计的资产总量一(5%+15%+30%)×19 500+4 500-14 250(

下列不属于让渡资产使用权收入的是()。

A、版权费收入

B、出租房屋租金收入

C、出租包装物租金收入

D、出售专利权取得的收入

正确答案:公需科目题库搜索,小助手WenXin:《xzs9519》

答案解析:选项D,转让的是资产的所有权。

A公司20×7年初按投资份额出资180万元对B公司进行长期股权投资,占B公司股权比例的40%,采用权益法核算,除此之外,A公司没有对B公司的其他长期权益,投资协议也未约定需要承担额外损失弥补义务。投资当年B公司亏损100万元;20×8年B公司亏损400万元;20×9年B公司实现净利润30万元。20×9年A公司计入投资收益的金额为()万元。

A、12

B、10

C、8

D、0

正确答案:公需科目题库搜索

答案解析:20×7年A公司应确认的投资收益=一100×40%=-40(万元);20×8年A公司应确认的投资收益=-400×40%=-160(万元),当年应确认人账的投资损失金额以长期股权投资的账面价值140万元(180-40)减至零为限,尚有20(160-140)万元投资损失未确认入账,要做备查登记;20×9年应享有的投资收益=30×40%=12(万元),但不够弥补20×8年未入账的损失,因此,20×9年A

某公司按照市价10元/股发行普通股筹集资金20万元,预计第一年的股利为1元/股,每股筹资费用率为2%,预计股利每年增长3%,则该普通股资金成本为()。

A、10.2%

B、13.0%

C、13.2%

D、16.0%

正确答案:公需科目题库搜索

答案解析:普通股资金成本=1/[10×(1—2%)]×100%+3>6=13.2%。

甲公司采用资产负债表债务法进行所得税费用的核算,该公司2007年度利润总额为4000万元,适用的所得税率为33%,已知从2008年1月1日起,适用的所得税率变更为25%。2007年发生的交易和事项中会计处理和税收处理存在差异的有:(1)本期计提国债利息收入500万元;(2)年末持有的交易性金融资产公允价值上升1500万元;(3)年末持有的可供出售金融资产公允价值上升100万元,假定2007年1月1

A、660

B、1060

C、1035

D、627

正确答案:公需科目题库搜索,普法考试助理Weixin:(go2learn)

答案解析:应交所得税=(4000-500-1500)×33%=660(万元)递延所得税负债=(1500+100)×25%=400(万元)可供出售金融资产的递延所得税计入资本公积,不影响所得税费用。借:所得税费用1035资本公积一其他资本公积25贷:应交税费一应交所得税660递延所得税负债400

A商场为一般纳税人,2009年春节期间,该商场进行促销,规定购物每满100元积10分,不足100元部分不积分,积分可在1年内兑换成商品,1个积分可抵付2元,某顾客购买了售价2340元(含增值税)的商品,商品成本为1000元,并办理了积分卡。预计该顾客将在有效期内兑换全部积分。假设顾客在09年未兑换积分,不考虑其他因素,则该商场销售商品时应确认的收入为()元。

A、1000

B、900.9

C、1540

D、2340

正确答案:公需科目题库搜索

答案解析:按照积分规则,该顾客共获得积分230分,其公允价值为460元(因1个积分可抵付2元),因此该商场应确认的收入=(取得的不含税货款)2340/1.17-(积分公允价值)460=1540(元)。分录为:借:库存现金2340贷:主营业务收入1540递延收益460应交税费一应交增值税(销项税额)340结转成本的分录略。