考试题目来源于:公需课题库(https://gongxuke.net/)

企业购入A股票10万股,划分为交易性金融资产,支付的价款为103万元,其中包含已宣告但尚未发放的现金股利3万元,另支付交易费用2万元。该项交易性金融资产的入账价值为()万元。

A、100

B、102

C、98

D、105

正确答案:题库搜索,小帮手Weixin:《xzs9519》

答案解析:计入交易性金融资产的金额=103-3 =100(万元)

甲因犯非法获取国家秘密罪被判2年有期徒刑,缓期3年,考验期满后第2年又犯间谍罪,应被判处有期徒刑5年。下列关于甲的行为说法正确的是()。

A、构成累犯,可以适用假释

B、构成累犯,不可以适用缓刑

C、不构成累犯,不可以适用假释

D、不构成累犯,不可以适用缓刑

正确答案:题库搜索

答案解析:本题考核累犯、缓刑、假释的规定。因为甲前罪被判处了缓刑,缓刑考验期满原刑罚不再执行。因此,甲不构成累犯。缓刑适用于被判处拘役或者3年以下有期徒刑的犯罪分子,符合条件的,可以宣告缓刑。因此,对甲不能适用缓刑。假释适用于被判处有期徒刑或者无期徒刑的犯罪分子,且甲不存在不适用假释的情形。因此,对甲可以适用假释。

“情节严重”是构成涉税渎职犯罪的法定要件。根据有关司法解释,下列选项的犯罪中,徇私舞弊致使国家税收损失累计达10万元以上的,可以立案,()除外。

A、徇私舞弊不移交刑事案件罪

B、徇私舞弊不征、少征税款罪

C、徇私舞弊发售发票、抵扣税款、出口退税罪

D、违法提供出口退税凭证罪

正确答案:题库搜索,考试帮手薇xin[xzs9523]

答案解析:本题考核涉税渎职犯罪的客观方面。注意《关于渎职侵权犯罪案件立案标准的规定》中有关“情节严重”的判定。

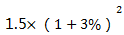

甲公司欲投资购买丙公司普通股股票,已知丙公司股票刚刚支付的每股股利为1.5元,以后的股利每年以3%的速度增长,投资者持有3年后以每股18元的价格出售,投资者要求的必要收益率为6%,则该股票的每股市价不超过()元时,甲公司才会购买。[已知(p/f,6%,1)=0.943,(p/f,6%,2)=0.889,(p/f,6%,3)=0.839]

A、15.11

B、19.35

C、16.49

D、22.26

正确答案:题库搜索,公需课助手微Xin:(xzs9529)

答案解析:

根据题意,该股票预计第一年的每股股利为1.5×(1+3%);第二年的每股股利为 ;第三年的每股股利为

;第三年的每股股利为好医生帮手微xin(go2learn)

答案解析:第一年流动资金需用额=第一年流动资产需用额-第一年流动负债需用额=100-40 =60(万元)

第二年流动资金需用额=第二年的流动资产需用额-第二年流动负债需用额=190-100=90(万元)

第二年流动资金投资额=第二年流动资金需用额-第一年流动资金需用额=90-60=30(万元)

甲公司为筹集资金发行一批贴现债券,面值1000元,期限为10年,假设折现率为5%,则其发行价格应为()元。[已知(p/f,5%,10)=0.6139,(p/a,5%,10)=7.7217]

A、920.85

B、613.90

C、1000.00

D、999.98

正确答案:题库搜索

答案解析:债券的价值=1000×(P/F,5%,10)=1000×0.6139=613.9(元)